- 全部分类/

- 商业财经/

- 国际商务财会

扫码免费借阅

扫码免费借阅

目录

快速导航-

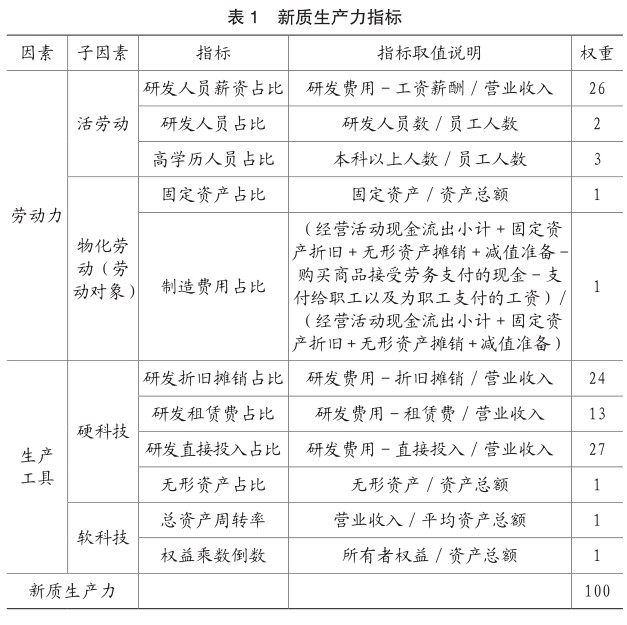

实证研究 | 数字化转型与新质生产力

实证研究 | 数字化转型与新质生产力

-

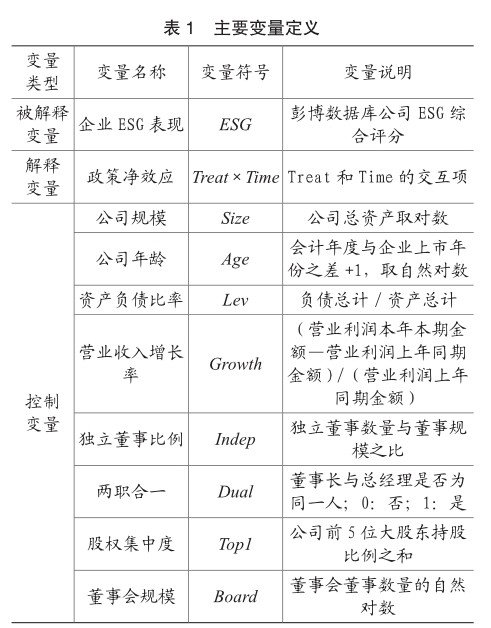

实证研究 | 新《环保法》如何影响重污染企业ESG表现?

实证研究 | 新《环保法》如何影响重污染企业ESG表现?

-

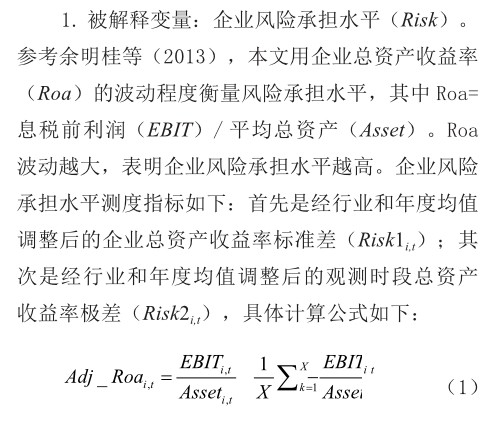

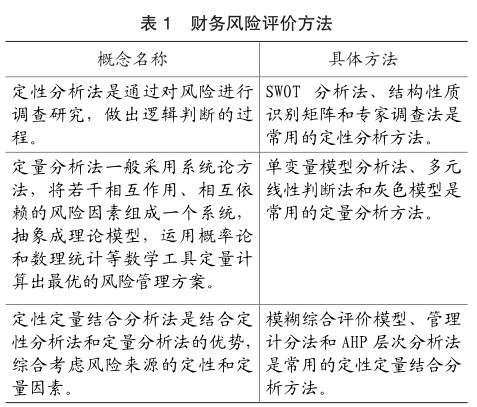

实证研究 | 连锁股东对企业风险承担水平的影响研究

实证研究 | 连锁股东对企业风险承担水平的影响研究

-

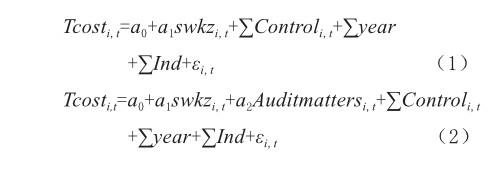

实证研究 | 双无控制、关键审计事项和审计费用

实证研究 | 双无控制、关键审计事项和审计费用

-

数据资产 | 数据要素流动与数据资产入表:关系、风险与对策

数据资产 | 数据要素流动与数据资产入表:关系、风险与对策

-

数据资产 | 数字经济背景下数字资产对企业经营的影响

数据资产 | 数字经济背景下数字资产对企业经营的影响

-

财务与会计 | 去杠杆负债转移之权益工具的设计运用

财务与会计 | 去杠杆负债转移之权益工具的设计运用

-

财务与会计 | 境外工程企业的资金风险管理

财务与会计 | 境外工程企业的资金风险管理

-

财务与会计 | 跨境电商与会计准则的协同发展

财务与会计 | 跨境电商与会计准则的协同发展

-

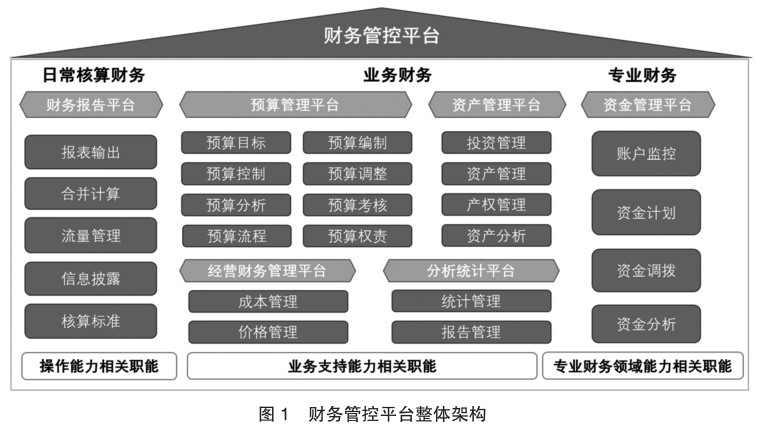

财务与会计 | 业财融合背景下国企财务管理转型策略探究

财务与会计 | 业财融合背景下国企财务管理转型策略探究

-

财务与会计 | 基于业财融合的医疗器械流通企业存货管理优化研究

财务与会计 | 基于业财融合的医疗器械流通企业存货管理优化研究

-

财务与会计 | 企业编制合并报表存在的问题及解决策略

财务与会计 | 企业编制合并报表存在的问题及解决策略

-

财税数字化 | 国有企业财务信息化平台建设研究

财税数字化 | 国有企业财务信息化平台建设研究

-

财税数字化 | 基于区块链与人工智能技术融合下事业单位财务数字化建设

财税数字化 | 基于区块链与人工智能技术融合下事业单位财务数字化建设

-

财税数字化 | 数据共享模式下高校业财融合的信息化建设探究

财税数字化 | 数据共享模式下高校业财融合的信息化建设探究

-

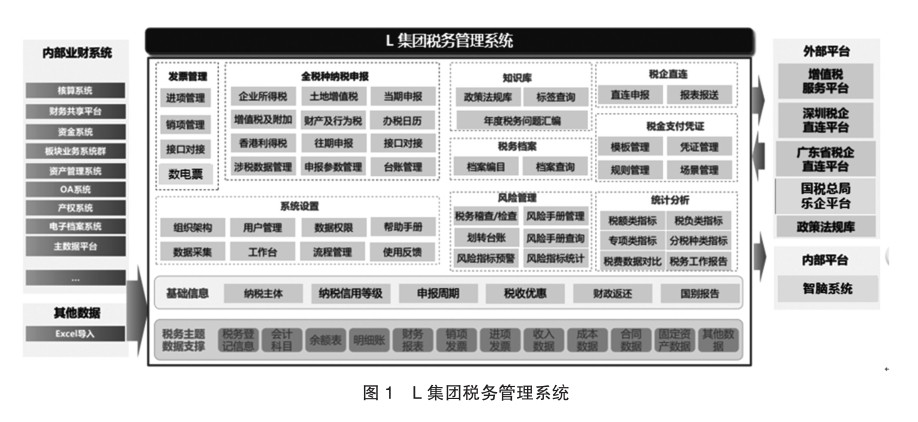

财税数字化 | 搭建企业智慧税务平台的实践分享

财税数字化 | 搭建企业智慧税务平台的实践分享

-

税会分析 | 企业取得“政府补贴”缴纳所得税的分析研究

税会分析 | 企业取得“政府补贴”缴纳所得税的分析研究

-

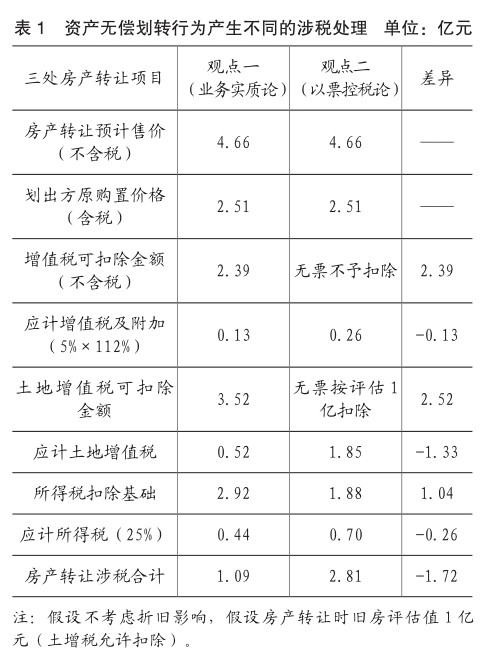

税会分析 | 国有资产无偿划转财税处理探析

税会分析 | 国有资产无偿划转财税处理探析

-

审计 | 从审计法修订看法律价值体系构建

审计 | 从审计法修订看法律价值体系构建

-

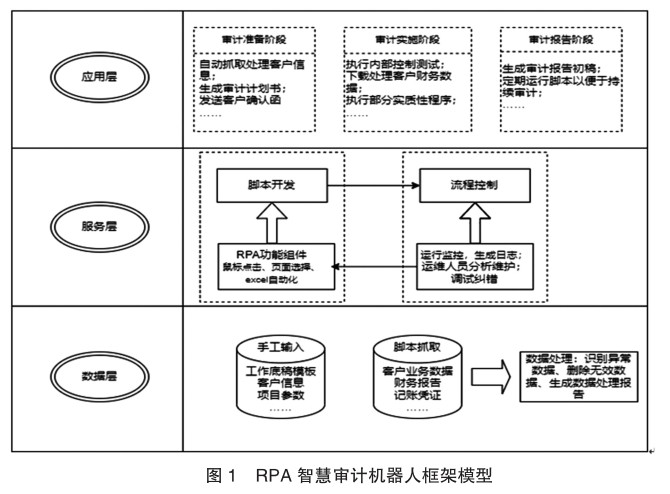

审计 | 基于RPA技术的智慧审计机器人的应用研究

审计 | 基于RPA技术的智慧审计机器人的应用研究

过往期刊

更多-

国际商务财会

2024年21期 -

国际商务财会

2024年20期 -

国际商务财会

2024年19期 -

国际商务财会

2024年18期 -

国际商务财会

2024年17期 -

国际商务财会

2024年16期 -

国际商务财会

2024年15期 -

国际商务财会

2024年14期 -

国际商务财会

2024年13期 -

国际商务财会

2024年12期 -

国际商务财会

2024年11期 -

国际商务财会

2024年10期 -

国际商务财会

2024年09期 -

国际商务财会

2024年08期 -

国际商务财会

2024年07期 -

国际商务财会

2024年06期 -

国际商务财会

2024年05期 -

国际商务财会

2024年04期 -

国际商务财会

2024年03期 -

国际商务财会

2024年02期 -

国际商务财会

2024年01期

登录

登录