- 全部分类/

- 商业财经/

- 中国证券期货

扫码免费借阅

扫码免费借阅

目录

快速导航-

综述与特稿 | 基于中美战略博弈视角的资本市场做空机制比较研究

综述与特稿 | 基于中美战略博弈视角的资本市场做空机制比较研究

-

综述与特稿 | 双循环背景下义务论思想对国际金融秩序建设的启示

综述与特稿 | 双循环背景下义务论思想对国际金融秩序建设的启示

-

前沿 | 区块链技术在交易所行业的应用

前沿 | 区块链技术在交易所行业的应用

-

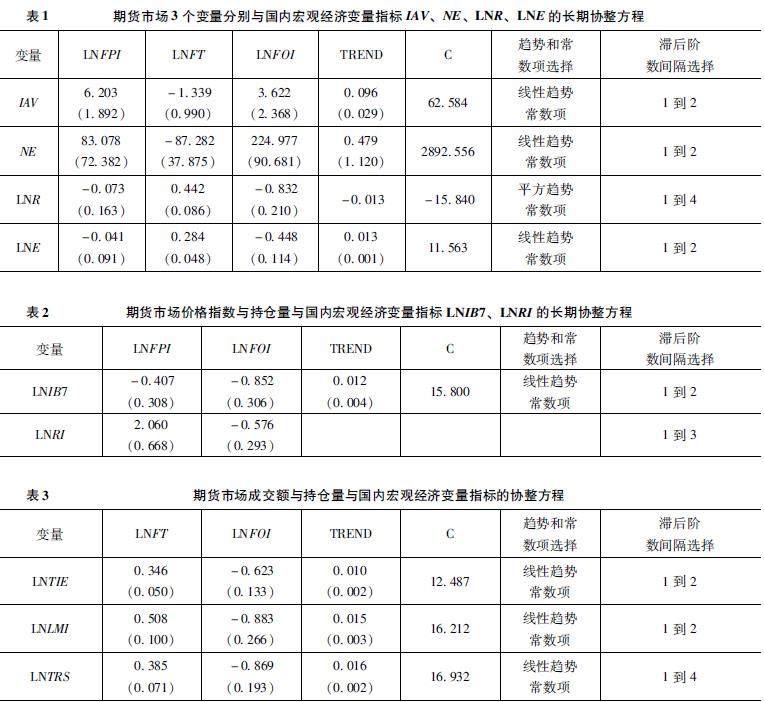

期货与衍生品 | 中国期货市场对宏观经济影响的实证研究

期货与衍生品 | 中国期货市场对宏观经济影响的实证研究

-

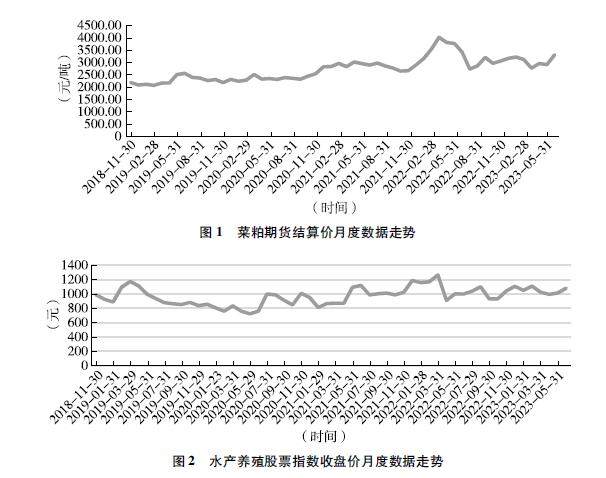

期货与衍生品 | 菜粕期货与水产养殖行业股价的联动性研究

期货与衍生品 | 菜粕期货与水产养殖行业股价的联动性研究

-

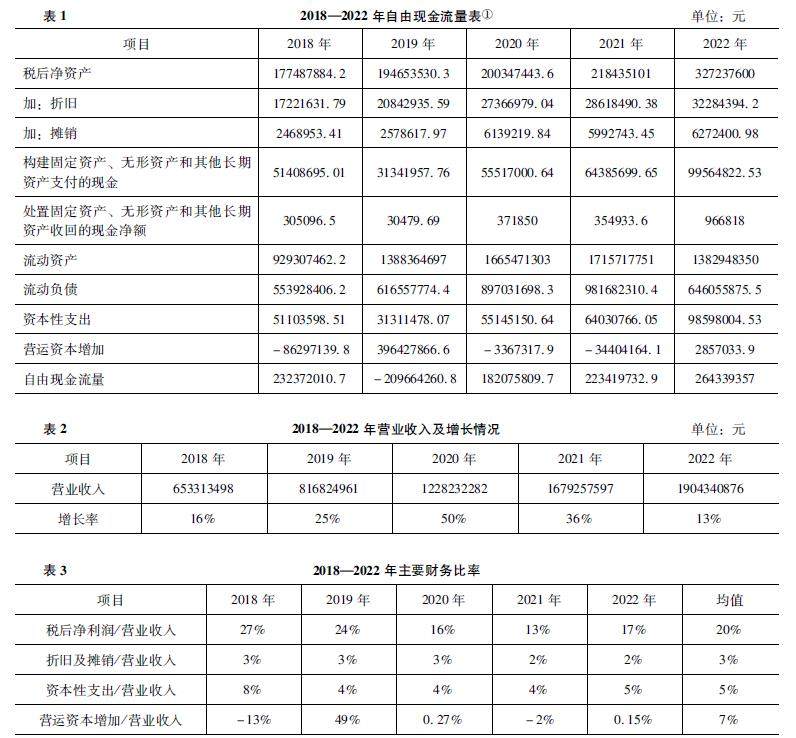

期权研究 | 基于模糊数学理论改进B-S模型的专利质押融资价值评估

期权研究 | 基于模糊数学理论改进B-S模型的专利质押融资价值评估

-

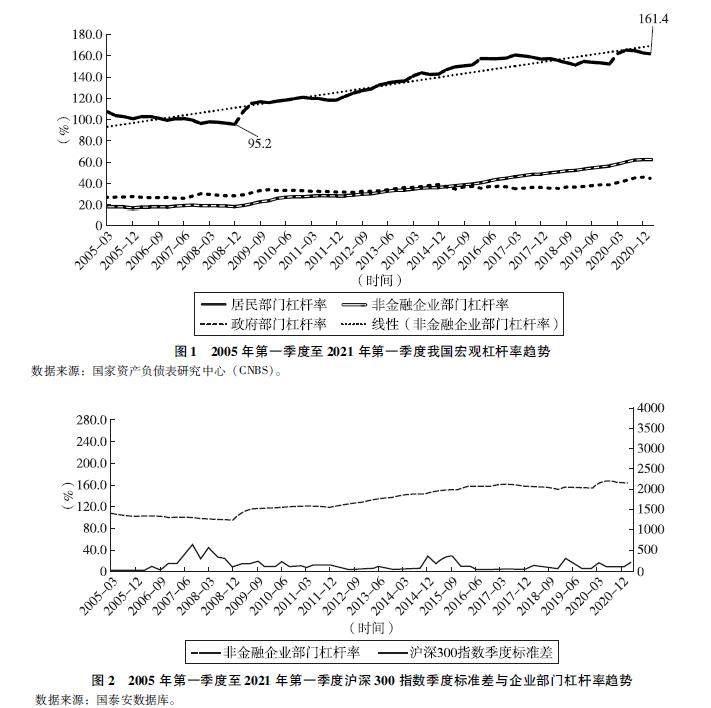

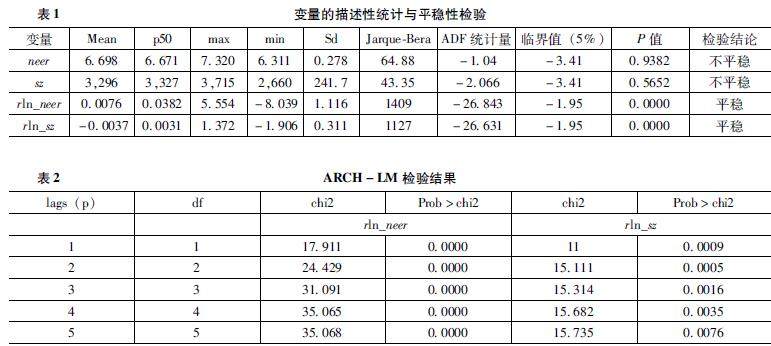

证券市场 | 我国企业杠杆率对股票市场稳定性的影响研究

证券市场 | 我国企业杠杆率对股票市场稳定性的影响研究

-

证券市场 | 我国股票市场和汇率市场的波动溢出效应及非对称性研究

证券市场 | 我国股票市场和汇率市场的波动溢出效应及非对称性研究

-

证券市场 | ESG表现对实体企业金融化的影响研究

证券市场 | ESG表现对实体企业金融化的影响研究

-

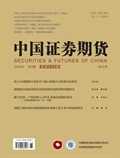

证券市场 | 通过趋势策略降低再平衡导致的回撤

证券市场 | 通过趋势策略降低再平衡导致的回撤

-

证券市场 | 我国证券市场吹哨人保护制度完善研究

证券市场 | 我国证券市场吹哨人保护制度完善研究

登录

登录